Co to jest praca na rzecz – dlaczego ZUS kwestionuje zawarte umowy zlecenie?

W ostatnim czasie ZUS częściej podejmuje kontrolowanie dodatkowych umów cywilno-prawnych zawartych równocześnie z umową o pracę. Mają one na celu udaremnienie procederu pracy na rzecz. Trafność organu we wskazywaniu do kontroli podmiotów z najwyższym wskaźnikiem takich przypadków wzrosła dzięki nowemu systemowi do analizy, polegającemu na używaniu programu z odpowiednim algorytmem, stworzonym na podstawie danych w ZUS odnośnie płatników i rodzajów opłacanych składek. Dzięki temu, ZUS coraz skuteczniej prowadzi kontrole, które coraz częściej kończą się dla płatników niekorzystną decyzją o dopłacie należnych składek, czyli tzw. przypisem składek.

Praca na rzecz to często wykorzystywany sposób przez płatników na wygenerowanie pozornych oszczędności na składkach ZUS. Z pracą na rzecz pracodawcy mają do czynienia wówczas, gdy pracownik będący zatrudniony u swojego pracodawcy na umowę o pracę, jednocześnie świadczy usługi na podstawie umowy cywilnoprawnej (umowy zlecenie, umowy o dzieło) zawartej z innym podmiotem.

Przepis art. 8 ust. 2 a ustawy o systemie ubezpieczeń społecznych stanowi, że:

za pracownika, w rozumieniu ustawy, uważa się także osobę wykonującą pracę na podstawie umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia, albo umowy o dzieło, jeżeli umowę taką zawarła z pracodawcą, z którym pozostaje w stosunku pracy, lub jeżeli w ramach takiej umowy wykonuje pracę na rzecz pracodawcy, z którym pozostaje w stosunku pracy.

Sformułowanie „na podstawie umowy” wskazuje, że jako podstawa wykonywania pracy na rzecz pracodawcy musi istnieć ważnie zawarta umowa o pracę oraz umowa zlecenie, umowa o dzieło zawarta z podmiotem trzecim.

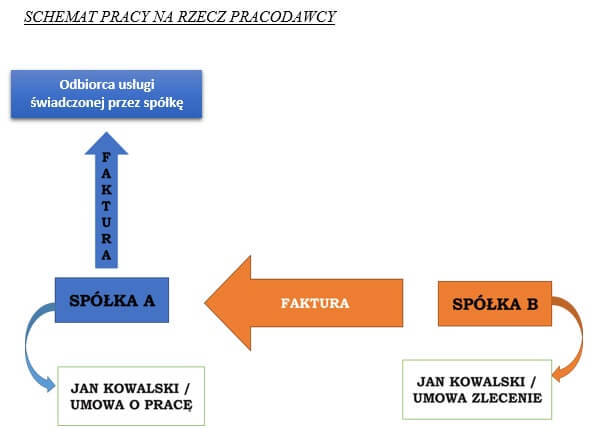

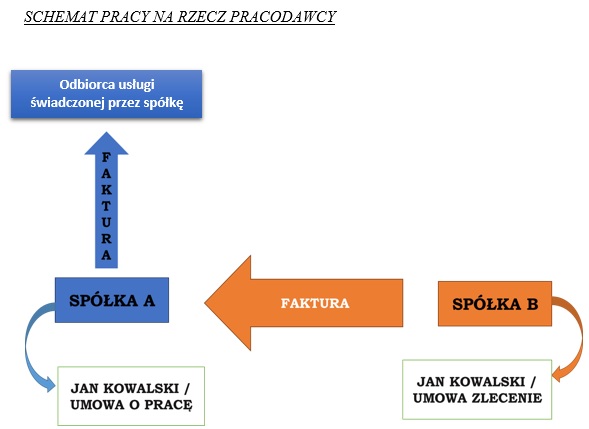

Na przedstawionym schemacie pracodawca zawarł umowę handlową ze spółką B. Spółka B do wykonania przedmiotu umowy zatrudniła Jana Kowalskiego będącego jednocześnie pracownikiem Spółki A. W wyniku zawarcia umowy handlowej Spółka B wystawiła fakturę za usługę spółce A. Zatem spółka A, przejmuje w ostatecznym rachunku rezultat pracy wykonanej na rzecz Spółki B przez zleceniobiorcę Jana Kowalskiego. Przy rozpatrywaniu pracy na rzecz nie ma znaczenia również brak świadomości pracodawcy, kto faktycznie wykonuje przedmiot umowy. Istotny jest fakt wykonywania takiej pracy.

ZUS w indywidualnej interpretacji z dnia 14 lutego 2014 r., znak: DI/200000/43/109/2014, przyjął, że:

rodzaj czynności określonych w umowach (cywilnoprawnych) jest całkowicie odmienny w stosunku do obowiązków wykonywanych w ramach umowy o pracę jest w świetle art. 8 ust. 2 a ustawy o systemie ubezpieczeń społecznych bez znaczenia, gdyż powołany przepis wymaga(…) by kumulatywnie były spełnione następujące przesłanki,tj.:

– praca wykonywana jest na podstawie, zawartej z innym niż pracodawca podmiotem, umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia, albo umowy o dzieło,

– natomiast faktycznym beneficjentem pracy wykonywanej na podstawie umowy jest pracodawca wykonawcy umowy cywilnoprawnej.”

W związku z powyższym, mimo iż przepisy prawa dopuszczają zawarcie przez pracownika oddzielnej umowy cywilnoprawnej, to ich interpretacja dokonywana przez ZUS może nieco komplikować sprawę.

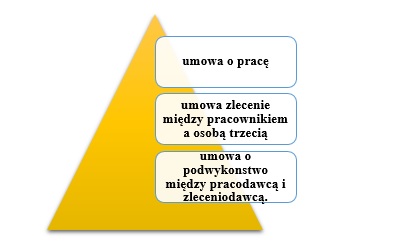

Zatem NIE zakres danej umowy w tym określony przedmiot jest kluczowy dla rozpatrywania pracy na rzecz, a to, kto jest ostatecznie beneficjentem zleconych prac/usług. W związku z powyższym, ostateczny odbiorca prac powinien odprowadzić składki ZUS. Warto każdorazowo przeanalizować, czy miało miejsce zawarcie między podmiotami, np. umowy o podwykonawstwo, czy innej umowy handlowej. Na ten aspekt wskazał Sąd Apelacyjny w Gdańsku w wyroku z dnia 10 lipca 2015 r. (III AUa 253/15): (…)Przesłanką decydującą o uznaniu za pracownika, osoby świadczącej w ramach umowy zlecenia pracę na rzecz swojego pracodawcy, jest to, że w ramach takiej umowy, wykonuje faktycznie pracę dla swojego pracodawcy (uzyskuje on rezultaty jej pracy). (…) Zwrot („działać na rzecz pracodawcy”) – opisuje zatem sytuację faktyczną, w której należy zastosować konstrukcję uznania za pracownika. Jest nią istnienie trójkąta umów, tj.: umowy o pracę, umowy zlecenie między pracownikiem a osobą trzecią, umowy o podwykonawstwomiędzy pracodawcą i zleceniodawcą. Pracodawca w wyniku umowy o podwykonawstwo przejmuje w ostatecznym rachunku rezultat pracy wykonanej na rzecz zleceniodawcy, przy czym następuje to w wyniku zawarcia umowy zlecenia z osobą trzecią oraz zawartej umowy cywilnoprawnej między pracodawcą i zleceniodawcą.”

Trójkąt umów świadczący o pracy na rzecz

Jeżeli pracownik wykonuje na rzecz swojego pracodawcy dodatkową umowę cywilnoprawną-zlecenia, która została zawarta z innym niż pracodawca podmiotem, to z tytułu wykonywania tejże umowy podlega obowiązkowo ubezpieczeniom emerytalnemu, rentowym, chorobowemu, wypadkowemu i zdrowotnemu.

Tak więc pracodawca będzie każdorazowo płatnikiem składek ZUS z tytułu dodatkowej umowy cywilnoprawnej zawsze wtedy, gdy umowa ta została zawarta z podmiotem trzecim, ale wypełnia znamiona pracy na rzecz pracodawcy.

Jeśli masz wątpliwości, czy Twoje umowy są zawarte prawidłowo, możemy sprawdzić je dla Ciebie – napisz do nas!

Wyroki do pobrania:

– Wyrok Sądu Apelacyjnego w Szczecinie z dnia 3 czerwca 2019 r., III AUa 301/18

Przesłanka konieczna do zastosowania art. 8 ust. 2a ustawy systemowej.

TEZA aktualna

Wystarczającą przesłanką zastosowania art. 8 ust. 2a ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (t.j. Dz. U. z 2016 r. poz. 963 z późn. zm.) jest korzystanie przez pracodawcę z wymiernych rezultatów pracy swojego pracownika, wynagradzanego przez osobę trzecią ze środków pozyskanych od pracodawcy na podstawie umowy łączącej pracodawcę z osobą trzecią;

– Wyrok Sądu Apelacyjnego w Krakowie z dnia 28 lutego 2019 r., III AUa 1574/16

Określenie działać „na rzecz” w rozumieniu art. 8 ust. 2a u.s.u.s. Charakter pracy, o której mowa w art. 8 ust. 2a u.s.u.s.

TEZA aktualna

Artykuł 8 ust. 2a u.s.u.s. dotyczy z reguły takiej pracy wykonywanej na podstawie umowy cywilnoprawnej na rzecz pracodawcy, która mogłaby być świadczona przez jej wykonawcę w ramach stosunku pracy z tym pracodawcą, z tym, że musiałby on wówczas przestrzegać ograniczeń i obciążeń wynikających z przepisów prawa pracy;

– Wyrok Sądu Najwyższego z dnia 17 stycznia 2019 r., II UK 477/17

Wykonywanie pracy na rzecz pracodawcy w rozumieniu art. 8 ust. 2a u.s.u.s.

TEZA aktualna

Spełnienie przesłanki z art. 8 ust. 2a ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (tekst jedn.: Dz. U. z 2019 r. poz. 300) w postaci wykonywania pracy na rzecz pracodawcy, oznacza możliwość wykorzystania przez pracodawcę w przyszłości korzyści pośrednich, będących efektem pracy pracownika.