Likwidacja Otwartego Funduszu Emerytalnego w praktyce

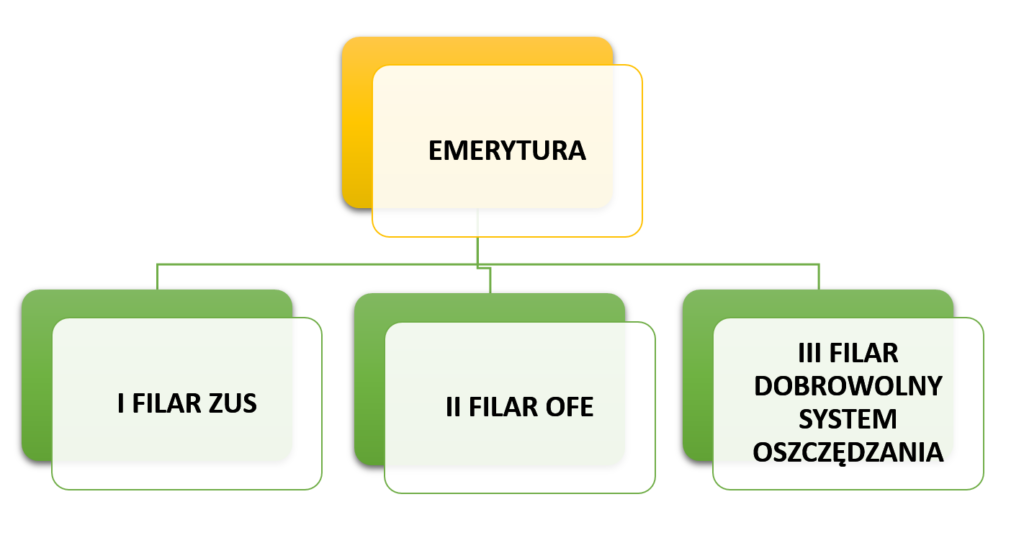

Reforma systemu emerytalnego z 1999 roku, wprowadziła istotne zmiany w emeryturach Polaków, mianowicie pozwalała na gromadzenie środków pieniężnych na emeryturę w II filarze. Spowodowało to powstanie OFE, czyli Otwartego Funduszu Emerytalnego, który jest osobą prawną, zarządzaną przez Powszechne Towarzystwo Emerytalne. W świetle ówczesnych założeń systemu emerytalnego, emerytura miała pochodzić z trzech źródeł – tzw. filarów.

III filary emerytalne w Polsce

Do OFE według założeń reformy mogły przystąpić osoby urodzone po dniu 31 grudnia 1968 roku.

Ustawa z 2014 roku diametralnie zmieniła system emerytalny w Polsce i doprowadziła do powolnego wygaszania OFE. Ustawa przede wszystkim spowodowała przekazanie 51,5% aktywów OFE do ZUS, co znacznie uszczupliło środki jakimi obracał OFE.

Ponadto, został wprowadzony, tzw. „suwak bezpieczeństwa”, który polegał na przekazywaniu na 10 lat przed momentem osiągnięcia wieku emerytalnego środków zgromadzonych na indywidualnym koncie członka OFE na subkonto ubezpieczonego w ZUS, co również spowodowało, że aktywa obrotowe OFE spadały.

W momencie wprowadzania reformy, ubezpieczeni mogli wybrać, czy część ich składki na ubezpieczenie emerytalne w wysokości 2,92% podstawy wymiaru składki ma być wpłacana do OFE, czy do ZUS. W sytuacji, gdy ubezpieczony nie złożył deklaracji, środki w całości (19,25%) były i są nadal przekazywane do ZUS.

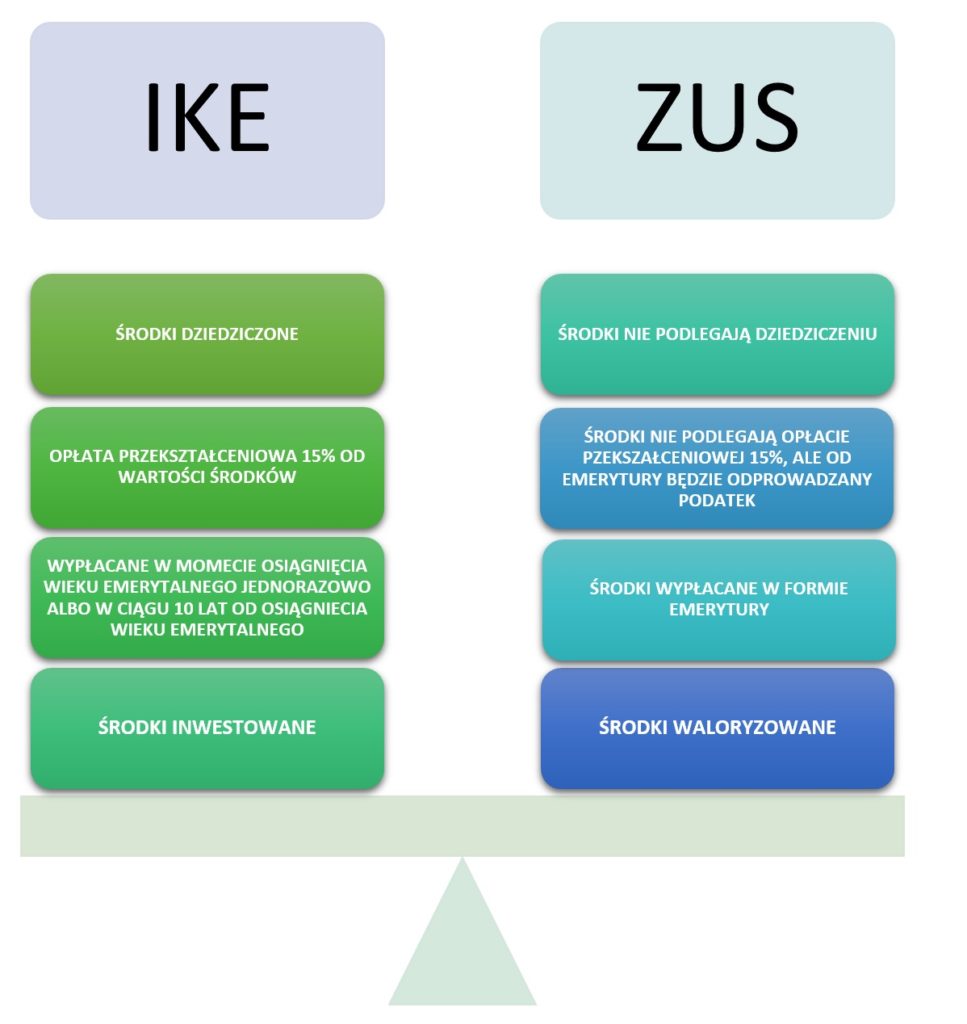

Od czerwca br. mają zacząć obowiązywać nowe przepisy, polegające na przekazaniu środków zgromadzonych w OFE na Indywidualne Konta Emerytalne (IKE) lub do ZUS. Brak złożenia deklaracji przekazania środków do ZUS będzie automatycznie skutkować pozostaniem w IKE. Dodatkowo, będzie pobierana opłata przekształceniowa w wysokości 15%. Środki osób, które przejdą do ZUS, będą zapisane na indywidualnym koncie w ZUS, a odpowiadające im aktywa trafią do Funduszu Rezerwy Demograficznej.

Deklaracje muszą zostać złożone w okresie od dnia 1 czerwca 2021 roku do dnia 2 sierpnia 2021 roku. Można bez wątpienia stwierdzić, że ustawodawcy zależy, aby jak najwięcej osób przeszło do IKE, ponieważ wtedy państwo będzie mogło pobrać od zgromadzonych środków 15% opłaty. W jednym i w drugim przypadku pośrednim beneficjentem owej likwidacji OFE będzie budżet państwa.

Zmiana przepisów, zakłada również, że podmiotem zarządzającym Funduszem Rezerw będzie nie ZUS a Polski Fundusz Rozwoju, co w konsekwencji może oznaczać wpływ państwa na podmioty prywatne, poprzez odpowiednie inwestowanie naszych środków. Wypłacanie środków zgromadzonych w IKE, będzie wykonywane jednorazowo lub w ciągu 10 lat od osiągnięcia wieku emerytalnego.

Opłacalność przenoszenia środków z OFE do ZUS, należy w każdym przypadku analizować indywidualnie, gdyż w odniesieniu do osób mających osiągać minimalną emeryturę, nie będzie to miało sensu. W takiej sytuacji dana osoba ma już zapewnioną minimalną emeryturę, a wypłata z IKE po osiągnięciu wieku emerytalnego zwiększy jej zabezpieczenie na przyszłość.

Różnice pomiędzy pozostawieniem składki w ZUS i IKE